Un raport universal pentru verificarea costurilor forței de muncă în registrul de venituri și cheltuieli. În ce moment este un „avans” de salariu recunoscut în cheltuielile contului simplificat 8.3 reflectarea salariului în kudir

De ce salariul nu este inclus în KUDiR (salariile se mențin într-un program extern)? Ce trebuie făcut pentru a vă asigura că orice serviciu nu devine o cheltuială? Cum se analizează KUDiR folosind raportul „Analiza contabilității conform sistemului fiscal simplificat”?

Potrivit art. 346.24 din Codul fiscal al Federației Ruse, toți contribuabilii care utilizează sistemul de impozitare simplificat trebuie să țină o carte de venituri și cheltuieli (KUDiR). Forma și procedura de completare a KUDiR sunt stabilite prin ordin al Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n.

Să luăm în considerare aceste probleme folosind exemplul interfeței de configurare „Enterprise Accounting” versiunea 3.0 „Taxi”, cu condiția ca contabilitatea salariilor să fie menținută într-un program extern.

Organizațiile și antreprenori individuali Cei care aplică un sistem de impozitare simplificat, la calculul impozitului unic, pot reduce venitul impozabil cu suma cheltuielilor care vizează plata salariaților. Dar numai cu condiția să folosească „venitul redus cu suma cheltuielilor” ca obiect al impozitării (clauza 6 a articolului 346.16 din Codul fiscal al Federației Ruse).

Dacă contabilitatea analitică a decontărilor cu personalul pentru salariile de către angajat este dezactivată în configurație (comutatorul „Rezumat” este selectat pentru toți angajații în formularul „Configurarea parametrilor contabili” din fila „Decontări cu personalul”), atunci cheltuielile cu salariile pentru scopurile sistemului fiscal simplificat nu se mărturisesc automat.

Prin urmare, aceste cheltuieli trebuie introduse manual în KUDiR. Pentru a face acest lucru, în fila „Operațiuni”, în secțiunea „STS”, selectați „Înregistrare contabilă STS pentru venituri și cheltuieli contabile”.

În fereastra „Intrare în cartea de venituri și cheltuieli STS”, trebuie să faceți clic pe butonul „Creare”.

Se va deschide fereastra „Înregistrarea registrului de venituri și cheltuieli (creare)”, unde trebuie să reflectați cheltuielile cu personalul pentru salarii. Pentru a face acest lucru, în fila „Venituri și cheltuieli”, faceți clic pe butonul „Adăugați” și completați câmpurile corespunzătoare. Apoi trebuie să faceți clic pe butonul „Postează și închide”. Costurile de personal pentru remunerare sunt reflectate în KUDiR.

Există și o altă cale. Deoarece configurația prevede contabilitatea analitică a decontărilor cu personalul pentru salarii numai de către angajat, puteți crea un angajat condiționat și puteți anula cheltuielile pentru el (indicați acest angajat în al 70-lea cont în analiză (subcont) atunci când descărcați din contul extern program).

În formularul „Configurarea parametrilor contabili”, în fila „Decontări cu personal”, setați comutatorul în contabilitatea decontărilor cu personal la comutatorul „Pentru fiecare angajat”.

În documentul „Retragere numerar”, trebuie să indicați tipul de tranzacție „Plata salariului unui angajat”, destinatarul este un angajat condiționat. După afișarea documentului în KUDiR, decontările cu personalul pentru salarii vor fi reflectate automat.

Să ne uităm la a doua întrebare. Furnizarea de servicii în program este reflectată în documentul „Chitanță (act, factură)” pentru tipul de tranzacție „Servicii (act)”.

În fereastra „Recepție Servicii: Act (Creare)” care se deschide, în antetul documentului trebuie să indicați organizația care primește serviciul, contrapartea-vânzător și acordul acesteia.

Pentru a reflecta serviciile care nu intră în cheltuielile KUDiR, adică neacceptate în scopul determinării bazei de impozitare a impozitului plătit în legătură cu aplicarea sistemului de impozitare simplificat, este necesar pe „Conturi”. ” din atributul de cheltuieli în sensul impozitului plătit în legătură cu aplicația USN „Cheltuieli (NU)”, indicați „Neacceptat”.

Raportul „Analiza contabilității fiscale conform sistemului fiscal simplificat” este destinat analizei și verificării structurii veniturilor și cheltuielilor contabilității fiscale conform sistemului fiscal simplificat. Pentru a genera acest raport, trebuie să selectați elementul „Analiza contabilă conform sistemului fiscal simplificat” din secțiunea „Rapoarte” din panoul „Analiza contabilă”.

Pentru a efectua analiza, trebuie să selectați perioada, organizarea în formularul de raport și să faceți clic pe butonul „Generează raport”.

Raportul constă în schema generala baza de impozitare și explicațiile blocurilor individuale ale acestei scheme. Datele raportului sunt grupate după tip de venit în partea dreaptă și cheltuieli în partea stângă.

Datele privind veniturile primite în raport sunt defalcate pe tip:

- chitanțe de la clienți;

- venituri cu amănuntul;

- chitanțe de la comisionari;

- comision;

- returnarea avansurilor către cumpărători (reducerea sumei veniturilor primite în conformitate cu paragraful 3 al articolului 346.17 din Codul fiscal al Federației Ruse);

- diferențe de curs valutar;

- venituri înregistrate manual.

Datele privind cheltuielile recunoscute în raport sunt defalcate pe tip:

- bunuri si materiale;

- costuri suplimentare pentru achiziția obiectelor de inventar;

- servicii terților;

- cheltuieli amânate;

- anularea TVA-ului din perioadele anterioare;

- salariile;

- impozite, contribuții și impozit pe venitul persoanelor fizice;

- cheltuieli repartizate (STS/UTII);

- alte cheltuieli.

Pentru a obține un raport despre modul în care a fost obținută o anumită valoare a venitului sau a cheltuielilor, trebuie să faceți clic pe celula indicatorului corespunzător.

Deci, de exemplu, pentru indicatorul de venit „Încasări de la clienți”, este afișat un raport cu date despre cine a primit venitul numerar la contul curent și ce document reflectă tranzacția de chitanță în baza de informații. Datele sunt prezentate grupate pe contrapartide.

Pentru a afla ce document a fost utilizat în contabilitatea fiscală în scopul sistemului fiscal simplificat, a fost reflectată suma corespunzătoare a venitului, trebuie să faceți clic pe chitanța corespunzătoare.

Pentru indicatorul de cheltuieli recunoscute „Bunuri și materiale” se afișează un raport privind cheltuielile sub forma costului stocurilor și sumelor aferente TVA recunoscute la determinarea bazei de impozitare în perioada pentru care este generat raportul.

Datele sunt prezentate grupate pe tip de inventar și unități specifice de produs.

Pentru fiecare articol din acest raport, este posibil să se obțină date detaliate privind analiza recunoașterii cheltuielilor. Ele sunt prezentate sub forma unei diagrame „Analiza recunoașterii cheltuielilor pe post” și a unui tabel „Reflectarea tranzacțiilor în contabilitatea fiscală”.

Din acest raport, puteți accesa documentul în care tranzacția corespunzătoare „cu cheltuială” a fost reflectată în contabilitatea fiscală în scopurile sistemului fiscal simplificat făcând clic pe cheltuiala corespunzătoare.

Așadar, am examinat probleme frecvente și importante cu care se confruntă organizațiile și antreprenorii individuali care aplică sistemul de impozitare simplificat și am examinat, de asemenea, raportul „Analiza contabilității fiscale în sistemul fiscal simplificat”, cu care puteți analiza în mod clar structura veniturilor și cheltuieli de contabilitate fiscală în cadrul sistemului fiscal simplificat.

Vernigorova Olga,

Consultant la Compania ANT-HILL

Contabilii ale căror organizații sunt în sistemul fiscal simplificat se plâng periodic că KUDiR în 1C Accounting 3.0 este completat incorect. Se întâmplă să înregistreze din bilanţ nu apar în registrul de venituri și cheltuieli așa cum era de așteptat. Publicația va discuta despre cele mai frecvente erori care apar la menținerea unui sistem simplificat de impozitare în 1C Accounting 3.0 și va propune procesarea 1C pentru corectarea erorilor de contabilitate simplificată de impozitare.

Pentru a conecta terminologia contabililor și programatorilor pentru comunicare pe limbaj comun, permiteți-mi să clarific câteva lucruri:

- Obiectul platformei 1C „Registrul contabil” stochează înregistrări contabile, raportul principal care utilizează înregistrări contabile este „Bilanțul cifrei de afaceri”. Prin urmare, termenii " datele din registrul contabil" Și " datele bilantului„reflectează o singură esență.

- KUDiR- abrevierea pentru „ Caietul de venituri și cheltuieli„, care este realizat de organizații și antreprenori cu un sistem de impozitare simplificat pentru calcularea bazei de impozitare. Conform Cărții, impozitele se plătesc în conformitate cu tariful: 6% din baza de impozitare (Numai Venituri) sau 15% din baza de impozitare (Venituri - Cheltuieli).

Pentru a înțelege clar problema, să ne uităm la motivele apariției erorilor sistemului fiscal simplificat în 1C Accounting 3.0.

Principalele cauze ale erorilor contabile ale sistemului fiscal simplificat în 1C Contabilitate 3.0

De fapt, nu există multe motive și toate sunt legate de o neînțelegere a funcționării mecanismului de contabilitate a costurilor 1C. Tovarăși utilizatori, înscrierile în cartea de venituri și cheltuieli se formează nu după datele registrului contabil (bilanțul cifrei de afaceri), ci după date din registre complet diferite.

Prin urmare, vreau să scriu încă o dată cu litere aldine că

sumele incluse în KUDiR nu sunt preluate din registrul contabil sau din bilanţ, ci se formează în registre separate 1C Contabilitate 3.0

Vom analiza mai jos toate aceste registre. Și acord atât de multă atenție acestei probleme pentru că

la mentinerea sistemului fiscal simplificat in 1C Contabilitate 3.0, introducerea unei operatii manuale cu ajustare numai registrul contabil(sume din bilanţ) fără ajustarea registrelor sistemului fiscal simplificat, dumneavoastră Faceți o greșeală 100%.!!!

După introducerea unei tranzacții manuale, datele devin corecte în bilanţ, dar compensările de cheltuieli sunt efectuate incorect! Prin urmare, dacă doriți să corectați ceva în salarii, taxe, bunuri, consultați-vă cu oameni care știu să o facă corect în 1C Contabilitate 3.0. Procedând astfel, veți beneficia în cele din urmă de economisirea timpului și a nervilor în viitor atunci când trimiteți rapoarte.

Problema este și mai agravată de faptul că perioadele contabile sunt închise după perioada de raportare, iar corectarea erorilor din perioada închisă poate duce la discrepanțe între rapoartele transmise și datele 1C. Prin urmare, atunci când KUDiR în 1C Contabilitate 3.0 este completat incorect, singura soluție corectă este să corectați datele la începutul perioadei deschise și să faceți o re-afișare generală a documentelor, în urma căreia o carte corectă de venituri și cheltuielile trebuie formate.

Îți voi arăta cum să faci asta mai jos în acest articol. Și acum ne vom uita la setările politicii contabile conform sistemului fiscal simplificat, deoarece uneori KUDiR în 1C Accounting 3.0 este completat incorect din cauza setărilor incorecte ale politicii contabile.

Stabilirea politicilor contabile conform sistemului fiscal simplificat în 1C Contabilitate 3.0

Setările politicii contabile conform sistemului de impozitare simplificat sunt stabilite înainte de începerea contabilității și, teoretic, nu se modifică în cursul anului.

Pentru modificarea corectă a politicii contabile în cadrul sistemului fiscal simplificat la jumătatea anului, după modificare, este necesară re-afișarea tuturor documentelor de la începutul anului.

Pentru a studia metoda de corectare a contabilității în cadrul sistemului fiscal simplificat, atunci când KUDiR în 1C Contabilitate 3.0 este completat incorect, vom crea o nouă organizație în directorul „Organizații” - antreprenor individual - cu un sistem fiscal simplificat de 15%. În card, vom completa detaliile de bază manual sau folosind TIN-ul dacă serviciul 1C Counterparty este conectat. După completare, trecem la configurarea sistemului de impozitare, indicându-se că organizația are un sistem de impozitare simplificat (venituri minus cheltuieli).

Cele mai importante setări ale sistemului de impozitare simplificat din 1C Accounting 3.0 se află în a doua filă „STS”.

În această filă, pentru fiecare tip de cheltuială simplificată a sistemului fiscal, puteți seta ordinea de recunoaștere. Evenimentele de recunoaștere a cheltuielilor consacrate de lege sunt specificate prin casete de selectare, fără posibilitatea de eliminare. Fiecare organizație decide dacă ține sau nu în considerare evenimente cu posibilitate de modificare la recunoașterea cheltuielilor bifând sau debifând căsuțele corespunzătoare. De aceea,

in lipsa cheltuielilor in KUDiR, la finalizare conditiile necesare recunoașterea cheltuielilor, vezi în setările de recunoaştere a cheltuielilor sistemului fiscal simplificat pentru prezența unor evenimente suplimentare de recunoaștere a cheltuielilor.

Corectarea erorilor la recunoașterea cheltuielilor pentru bunuri și materiale

Să luăm în considerare mecanismul de generare a cheltuielilor pentru KUDiR pentru bunurile și materialele achiziționate. Pentru o mai bună înțelegere a acțiunilor de corectare a contabilității sistemului simplificat de impozitare vom crea o situație contabilă simplă.

În primul rând, vom depune contribuția de înființare în contul bancar. capitalul autorizat 10.000 de ruble.

Plătim pentru bunuri și materiale, pentru aceasta transferăm un avans furnizorului în valoare de 4.720 de ruble (din care 720 de ruble sunt TVA). În acest caz, se va genera afișarea Dt 60,02 Kt 51 și întreaga sumă de plată se încadrează în coloana 6 „Cheltuieli totale” a KUDiR.

Efectuăm primirea articolelor plătite și împărțim chitanța în mărfuri în valoare de 3 unități. si ajungem la contul 41.01 pentru revanzare si materiale in valoare de 1 unitate. la contul 10.01. pentru a-l folosi în scopuri proprii. 1C Contabilitatea va genera înregistrări de chitanță, dar numai plata pentru materialul achiziționat va fi inclusă în registrul de venituri și cheltuieli.

Bunurile primite nu au fost incluse în KUDiR, deoarece setările pentru sistemul simplificat de impozitare indică faptul că, pentru a recunoaște cheltuielile pentru bunurile achiziționate, sunt necesare evenimente: cumpărarea de bunuri, plata acestora și vânzarea acestora. Pentru a recunoaște materialele drept cheltuieli, o condiție suficientă este achiziționarea materialelor și plata acestora:

În consecință, mărfurile vor merge la KUDiR după vânzare. Vom vinde o unitate de produse din trei achiziționate, astfel încât să putem verifica funcționarea mecanismului de recunoaștere a cheltuielilor în cadrul sistemului de impozitare simplificat. Întocmim un document pentru vânzarea produselor achiziționate (apropo, dacă trebuie să afișați înregistrări brute în TORG 12, atunci citiți publicația Brut în TORG 12 pentru 1C Contabilitate 3.0).

Într-adevăr, după înregistrarea vânzării, vedem înregistrări ale consumului unei unități de mărfuri în înregistrarea în cartea veniturilor și cheltuielilor sistemului fiscal simplificat.

Exemplul arată modul în care setările inițiale ale sistemului afectează formarea înregistrărilor în cartea veniturilor și cheltuielilor sistemului fiscal simplificat. De aceea,

Dacă nu ați creat înregistrări în KUDIR, atunci uitați-vă la setările pentru recunoașterea evenimentelor de cheltuieli ale sistemului fiscal simplificat și verificați întreaga cale de circulație a mărfurilor sau materialelor - de la cumpărare la vânzare sau consum în organizație.

Această regulă se va aplica dacă înregistrările nu apar deloc în Carte după ce evenimentele au fost finalizate. Dar mai des sunt situații în care cheltuielile sunt recunoscute greșit.

Găsirea și corectarea erorilor atunci când KUDiR în 1C Accounting 3.0 este completat incorect

Un exemplu de astfel de eroare este atunci când vindeți bunuri pentru o singură sumă, dar o sumă diferită ajunge în KUDiR. In acest caz cheama un programator 1C si incep sa demonstreze cu mare pasiune ca programul nu functioneaza corect!!! 😡

Corectarea acestor tipuri de erori necesită puțin mai multe cunoștințe. Dacă acordați atenție registrelor prin care 1C Accounting 3.0 face înregistrări, atunci când postați operațiuni de tranzacționare observați mișcări în registru Cheltuieli în cadrul sistemului fiscal simplificat. Acest registru acumulează toate cheltuielile care ar trebui să intre în KUDiR al sistemului simplificat de impozitare. În consecință, acest registru trebuie analizat când asupra operațiunilor de tranzacționare KUDiR în 1C Accounting 3.0 este completat incorect.

Puteti vizualiza datele registrului de acumulare „Cheltuieli in sistemul simplificat de impozitare” prin intermediul „Raportului Universal” (situat in sectiunea „Rapoarte”), unde selectam registrul si configuram grupari si indicatori. Datele din registrul contabil sunt generate în bilanţ. Pentru a face o reconciliere, este necesar să creați ambele registre pentru aceeași perioadă și să examinați datele pentru eventualele discrepanțe.

Dacă doriți să înțelegeți natura erorii, verificați cifra de afaceri și calculați tranzacțiile din cauza cărora contabilitatea s-a „împrăștiat”. Dacă trebuie să corectați o greșeală făcută anterior, atunci uitați-vă la solduri și, în caz de discrepanțe, faceți ajustări la registrul „Cheltuieli în cadrul sistemului fiscal simplificat”. Teoretic, este posibilă editarea registrului contabil, dar de regulă contabilii se ghidează după datele din bilanţ, astfel că datele din acest raport sunt considerate adevărate.

Pentru a introduce o ajustare, utilizați Documentul Tranzacție, în care este selectat registrul de editat, în cazul nostru „Cheltuieli în regim de impozitare simplificat”.

Cu ajutorul acestui document, aducem soldurile registrului „Cheltuieli în regimul fiscal simplificat” în soldurile bilanţului contabil. După aceasta, este necesar să se facă o reprocesare generală a documentelor din momentul corectării și apoi înregistrările în KUDiR vor fi acceptate corect.

Publicația a discutat despre mecanismul de corectare operațiuni de tranzacționare, în care KUDiR în 1C Accounting 3.0 este completat incorect. Dacă ați observat, pe parcursul întregului articol s-a subliniat că vorbim în mod specific despre operațiuni de tranzacționare. Cert este că tranzacțiile pentru decontări cu angajații și decontări cu fonduri se formează diferit. În următoarea publicație vom vorbi exact despre asta.

Pe curând!

KUDiR în 1C Accounting 3.0 este completat incorect, cum să îl remediați (partea 1)

Registrul de venituri și cheltuieli este un registru fiscal important folosit pentru a înregistra tranzacțiile comerciale și a determina rezultatul activitate economică simplist.

După ce ai citit acest articol, tu:

- învață cum să folosești Raportul universal pentru a verifica corectitudinea completării costurilor cu forța de muncă, taxelor și contribuțiilor și a determina ce acțiuni trebuie întreprinse astfel încât aceste costuri să se reflecte în KUDiR;

- primiți un link către o configurație gata făcută pentru a fi utilizată în programul dvs.

Eroare la completarea cheltuielilor în remunerația KUDiR

Programul 1C acceptă completarea automată a raportului Cartea veniturilor și cheltuielilor sistemului fiscal simplificat : capitolul Rapoarte - sistem simplificat de impozitare - cartea de venituri si cheltuieli ale sistemului simplificat de impozitare. Uneori apare o situație când datele din raport sunt completate incorect, lipsesc informații sau sunt reflectate incorect. În același timp, raportul nu oferă nicio „explicație” și nu este complet clar unde să cauți eroarea.

Pentru a verifica datele privind cheltuielile salariale neacceptate, vom folosi setările Raportului Universal pentru Cheltuieli din registrul sistemului fiscal simplificat.

Configurarea unui raport universal

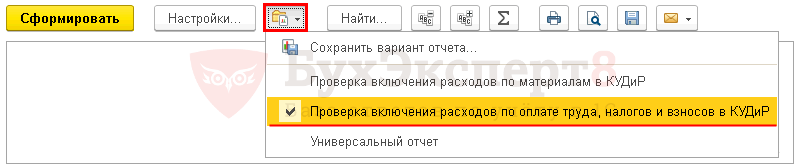

Raportul universal din program se află în secțiune Rapoarte - Rapoarte standard - Raport universal.

Completarea antetului raportului

În antetul raportului vă rugăm să indicați:

- Perioadă- perioada de intocmire a raportului;

- Registrul de acumulare - tipul sursei de date;

- Cheltuieli în cadrul sistemului fiscal simplificat - denumirea registrului în care sunt stocate datele privind acceptarea cheltuielilor sistemului fiscal simplificat;

- Solduri și cifra de afaceri - datele de înregistrare Cheltuieli în cadrul sistemului fiscal simplificat .

Configurare raport

Deschideți setările raportului folosind butonul Setări. Selecta Vedere - Avansat.

Pentru raport Verificarea includerii costurilor cu forța de muncă, impozitelor și contribuțiilor la KUDiR completați filele:

- Selecții ;

- Câmpuri și sortare ;

- Structura .

Fila Tackles

Pe fila Selecții prin buton Adăuga selecţie va rog sa indicati:

- prima linie:

- Domeniu - Tipul de consum, Stare - Pe listă, Sens - Salariu; Impozite (contribuții).

Prin buton Spectacol selectați comanda show În antetul raportului.

Filă finalizată Selecții arata asa:

Câmpuri și fila de sortare

Pe fila Câmpuri și sortare pe lângă indicatoarele implicite ale butoanelor Adăuga setați următorul indicator:

- Grefier .

Utilizați săgețile sus și jos pentru a aranja câmpurile în ordine. Pentru un formular de raport mai compact, lăsați casetele de selectare numai pentru următorii indicatori:

- Reflecție în NU;

- Grefier;

- Suma de pornire rest;

- Suma chitanței;

- Suma cheltuielilor;

- Suma con. rest .

În fereastră Triere prin buton Adăuga indicați sistemul de comandă a datelor în raport:

- Element de curgere -Ascendent;

- Tipul de consum -Ascendent.

fila Structură

Structura inițială a raportului conține doar înregistrări detaliate. Pentru a vă construi propria structură a raportului, eliminați setarea implicită din buton Şterge .

Prin buton Adăuga setați câmpurile să fie grupate așa cum se arată în figură.

Generarea unui raport

Prin buton Formă raportul va fi construit conform formei specificate de setari.

Pe baza raportului, verificam indeplinirea conditiilor - salariu:

- acumulat;

- plătit;

- acceptat la NU.

După cum se vede din raport, în ciuda faptului că angajata Kalinina S.V. salariile au fost acumulate și plătite, a treia condiție pentru includerea costurilor salariale în cheltuielile sistemului fiscal simplificat: grafic Reflecție în NU - Nu este acceptat. Eroarea constă în informațiile specificate pentru Kalinina S.V. metoda de reflectare a cheltuielilor salariale în NU.

Prin schimbare Reflecție în sistemul fiscal simplificat și reînfișând documentele de acumulare și plată, raportul va genera datele corecte:

- Reflecție în sistemul fiscal simplificat - Acceptat.

În consecință, cheltuielile salariale ale Kalinina S.V. se va reflecta în KUDiR timp de 1 trimestru. 2018

Potrivit raportului revizuit, este ușor de găsit motivul pentru care costurile cu forța de muncă, taxele și contribuțiile nu sunt incluse în KUDIR și de a determina ce trebuie făcut pentru a corecta situația.

Pentru a evita configurarea raportului de fiecare dată, BukhExpert8 recomandă salvarea setărilor în 1C folosind butonul Opțiunea de salvare a raportului .

După introducerea numelui setării, de exemplu, Verificarea includerii costurilor cu forța de muncă, impozitelor și contribuțiilor la KUDiR, nu trebuie să configurați din nou raportul de fiecare dată. Prin buton Selectați setările Doar consultați setarea salvată.

Registrul de venituri și cheltuieli este un registru special în care intră contribuabilii care utilizează sistemul simplificat de impozitare (STS). tranzactii comerciale pentru calcularea ulterioară a bazei de impozitare pentru sistemul de impozitare simplificat.

Obligația de a ține o carte de venituri și cheltuieli sau KUDiR, așa cum o numesc adesea contabilii, este stabilită de articolul 346.24 din Codul fiscal al Federației Ruse.

Dacă KUDiR nu este menținut sau există încălcări la completarea acestuia, puteți câștiga o amendă de la 10.000 la 30.000 de ruble. Iar dacă încălcările duc la o subestimare a bazei de impozitare, o amendă de 20% din valoarea impozitului neplătit. Acest lucru este consacrat în articolul 120 din Codul fiscal al Federației Ruse.

Totodată, nu există obligația de a depune KUDiR la fisc. În cazul în care autoritățile fiscale vă cer să furnizați o Carte de Venituri și Cheltuieli în timpul unui audit, atunci vi se cere să furnizați Cartea pe hârtie, legată, numerotată și semnată.

KUDiR poate fi necesar pentru a arăta cheltuielile de finanțare vizată sau pentru a arăta veniturile Fondului de pensii din Rusia pentru a determina rata primelor de asigurare pentru întreprinzătorii individuali sau într-o bancă pentru un împrumut.

Cartea este începută de un an. Îl poți păstra pe hârtie și formular electronic. Desigur, multe programe de contabilitateși servicii web (cum ar fi Kontur.Contabilitatea sau Elba) cu diferite grade de simplitate vă permit să păstrați o carte în formă electronică. Dacă biroul fiscal solicită acest lucru, îl puteți imprima și îl puteți lua.

Cum se completează Registrul de contabilitate a veniturilor și cheltuielilor (KUDiR)

Sperăm pentru feedback. Completați corect KUDiR;)

Încercați să lucrați în Kontur.Accounting - un serviciu online convenabil pentru menținerea contabilității și trimiterea de rapoarte prin Internet.